山口県(岩国・柳井エリア、周南・下松・光エリア、防府・山口エリア)で雨漏り・屋根修理はお任せください。

業務内容

施工事例

やねっと山口について

2022年04月13日

インボイス制度について知ろう①

目次

令和5年10月1日から、消費税の仕入税額控除の方式として「インボイス制度」が始まります。

「そもそもインボイスってなに?」「どうしたらいいの?」と思っている人に、制度や導入の背景について紹介します。

そもそも「インボイス」とは何でしょうか。

インボイスとは「適格請求書」のこと。

売り手が、書い手に対して、正確な適用税率や消費税額を伝えるものです。

具体的には「区分記載請求書」に「登録番号」「適用税率」及び「消費税額等」の記載が追加された書類やデータのことを指します。

「登録番号」は、「インボイス」を発行するために必要なもの。

すでに、適格請求書発行事業者の登録申請を受付中です。

登録を受けると、税務署から登録年月日や登録番号などが通知されます。

登録申請手続きは、e-Taxを利用できます。

では「インボイス制度」とは何でしょうか。

売り手側と書い手側に分けて説明します。

まず売り手側。

売り手である登録事業者は、買い手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。

交付したインボイスの写しを保存しておく必要もあります。

次に買い手側。

買い手側は、仕入税額控除の適用を受けるために、原則として、取引相手(売り手)である登録事業者から交付を受けたインボイスの保存等が必要になります。

(国税庁HP 一部参考)

インボイス制度導入の背景には次のような理由があります。

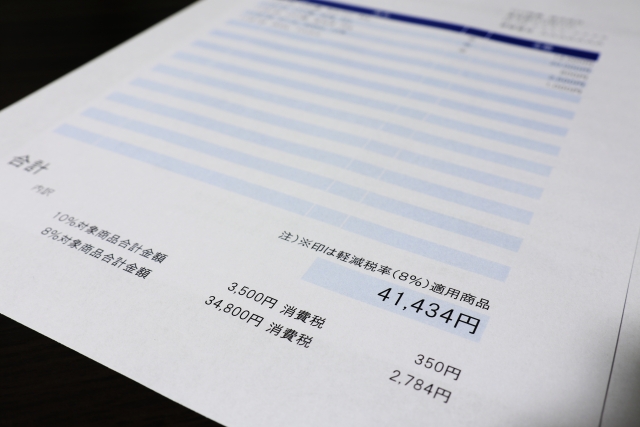

現在、消費税率は10%ですが、食品などは8%の軽減税率が適用されています。

つまり、2つの税率が混在しています。

そこで、売り手が、買い手に対して「この商品に課税されている消費税は10%なのか、8%なのか」を伝える必要が出てきました。

そこで請求書の中に「消費税率」「消費税額」を明記する「適格請求書(インボイス)方式」が採用されることになったのです。

複数税率が適正・円滑に運用されるように、令和5年10月1日にインボイス制度が導入されるまでのつなぎの制度として、「区分記載請求書等保存方式」が導入されています。

では、インボイス制度により、売上が1,000万円以下の免税事業者はどうなるのでしょう。

そちらは次回、説明したいと思います。

新着記事

-

2023年10月25日

秋本番! 外壁塗装は秋がベストシーズン?...

心地良く過ごしやすい秋本番。 気温が下がる日もありますが、行楽にもレジャーにも最高ですね。 梅雨...

-

2023年10月18日

たばこの煙と受動喫煙について考えよう...

今から40年前くらいまでは、電車に灰皿がついていましたし、「禁煙車両」などなかったように思います。 ...

-

2023年10月13日

バルコニーのメンテナンスしていますか?チェックポイントを知ろ...

バルコニー防水は、外壁と同じくらい、メンテナンスが大事な場所。 バルコニー防水の構造を知り、各家庭...

-

2023年10月06日

10月からふるさと納税が変わる? 基準厳格化について知ろう②...

前回は、総務省が発表した「ふるさと納税の基準厳格化」について紹介しました。 今回は、新たな基準によ...

-

2023年09月28日

10月からふるさと納税が変わる? 基準厳格化について知ろう①...

年末を前に「ふるさと納税を考えよう」と思っている人もいるのでは。 その前に、ふるさと納税のおさらい...

-

2023年09月20日

登山シーズン到来! 初心者が気を付けるべきいろは①...

誰でも気軽に始められる登山。 美しい景色やおいしい空気、達成感など、心身ともにリフレッシュできます...

-

2023年09月13日

地震に関する歴史と、気を付けるべき家屋について知ろう...

山口県内では8月26日、周防灘を震源地とし、マグニチュード4.6の地震が観測されました。 ▽震度3...

-

2023年09月08日

台風のシーズンを前に あなたの家のベランダは大丈夫?...

9月に入っても暑い日が続きます。 日中はできるだけ太陽の下に出かけないようにして、体調管理には気を...

お問合せはこちらから

受付時間:24時間【年中無休】

メールでのお問い合せはこちら※ゆめポイント加盟店ですので、ゆめタウンでのお買い物と同じようにポイントが積立されます。

お気軽にご相談ください

担当:坂本(さかもと)

- ■対応可能エリア(山口県)

- 岩国市・柳井市・玖珂郡和木町・玖珂郡平生町・熊毛郡上関町・熊毛郡田布施町・大島郡周防大島町・光市・下松市・周南市・山口市・防府市